Sytuacja na rynku szpitalnym w ostatnich 10 latach była najgorsza jesienią 2020 r. – wynika z badań przeprowadzanych cyklicznie przez PMR. Dotyczyło to wszystkich szpitali – publicznych i niepublicznych. W najnowszej edycji badania PMR przeprowadzonej na potrzeby raportu „Rynek szpitali publicznych i niepublicznych w Polsce 2022. Plany inwestycyjne i analiza porównawcza województw” nastroje na rynku uległy poprawie, a Indeks Koniunktury Szpitalnej był najwyższy w prywatnych jednostkach.

W ostatnich 10 latach, sytuacja na rynku lecznictwa zamkniętego była najgorsza jesienią 2020 r. – wynika z cyklicznych badań PMR przeprowadzanych wśród kadry kierowniczej szpitali w Polsce. Dotyczyło to wszystkich typów szpitali: publicznych, niepublicznych – operujących jako spółki z udziałem Skarbu Państwa lub jednostek samorządu terytorialnego oraz prywatnych. Wpływ na to miało nie tylko ograniczenie procedur w związku z epidemią koronawirusa, ale również rosnące zadłużenie, nieadekwatne do postępu w medycynie finansowanie, jak również brak stymulantów dla rozwoju prywatnych inicjatyw.

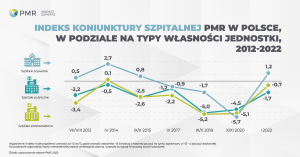

Wskaźnik Koniunktury PMR na rynku szpitalnym w momencie przeprowadzenia badania (większość wywiadów przeprowadzona była w styczniu 2022 r.) poprawił się w stosunku do roku 2020. Wynika to z lepszego przygotowania szpitali do kolejnej fali zachorowań niż to było jesienią 2020 r. Nie zmienia to jednak faktu, iż również w tej edycji badania pojawiały się głosy o przemęczeniu personelu czy też niemożności prowadzenia działalności w takim zakresie, niż jak to było przed pandemią.

Wartość wskaźnika jest najwyższa w szpitalach prywatnych, dla których Indeks Koniunktury Szpitalnej PMR był dodatni pierwszy raz od 2017 r. Wygląda na to, że w pandemii poradziły sobie one dość dobrze. Jesienią 2020 r. notowały one bardzo niski poziom wskaźnika (-5,7), przy najniższej możliwej wartości na poziomie -15. Był to najgorszy wynik w całym okresie pomiaru (od 2012 r.). Wynikało to z faktu przeprowadzania przez szpitale prywatne dużego odsetka procedur planowych, które musiały być w 2020 r. przełożone lub odwołane, jak również z recesji gospodarczej, która negatywnie wpływała na siłę nabywczą potencjalnych pacjentów prywatnego szpitalnictwa.

Badanie PMR przeprowadzone na początku 2022 r. wśród szpitali w Polsce pokazało, że pandemia COVID-19 nadal pozostawała największą barierą dla ich działania. W 2020 r. doszło do spadku wartości hospitalizacji – w ramach finansowania według tzw. jednorodnych grup pacjentów – o jedną piątą.

Choć bezpośredni wpływ pandemii koronawirusa na rynek jest coraz słabszy, to szpitale w 2022 r. stają przed kolejnym ogromnym wyzwaniem, jakim jest napływ uchodźców do Polski. Jak wynika z analizy PMR, szpitale w Polsce, dysponują bazą blisko 190 tys. łóżek, z czego ponad trzy czwarte znajduje się w publicznych jednostkach. Z powodu nagłego wzrostu liczby pacjentów wymagających pomocy medycznej, może dojść do przeciążenia systemu opieki zdrowotnej. Jednocześnie, w najbliższym czasie oraz w kolejnych latach spodziewamy się wzrostu liczby pacjentów zgłaszających się do szpitali z „zaległymi” i zaniedbanymi potrzebami zdrowotnymi, których wykonanie wstrzymano w czasie pandemii.

Inwazja Rosji na Ukrainę i trwająca tam wojna będzie miała również negatywny wpływ na wynik polskiej gospodarki w 2022 r. Choć skala wpływu jest bardzo trudna do określenia, to możliwe jest wyróżnienie kilku kanałów, którymi ten negatywny wpływ na polską gospodarkę będzie miał (bądź już ma) miejsce. Czynniki te mają w ogólnym ujęciu charakter stagflacyjny, tzn. wpływają jednocześnie na spadek aktywności gospodarczej i wzrost cen.